Итак, рассмотрим простой пример – два украинских и два американских бизнесмена создали по компании. И первые, и вторые совершили сделки, купив товара на 100 тысяч гривен и на 100 тысяч долларов соответственно.

Позже украинцы продали свой товар за 200 тысяч гривен и по окончанию отчетного налогового периода начали подсчитывать суму налога и заработка.

Что же получилось? Наши предприниматели купили товар за 100 тысяч, в том числе НДС (83,3 + 16,7), а продали за 200 тысяч, в которые также включен НДС (166,70+033,3). Соответственно, доход от сделки составил 83,4 тыс. грн, ну а 16,6 тыс. грн положительного баланса НДС бизнесмены должны перевести в бюджет.

За период сделки расходы украинской компании составили 30 тыс. грн – тыс. грн на топливо и электричество, 20 тыс. грн на зарплаты с налогами. Следует упомянуть, что в цене топлива и электричества также “спрятан” НДС (1,6 тыс. грн), на который бизнесмены уменьшат свои обязательства по данному платежу в бюджет.

Что же касается зарплат, то в 20 тысячах грн предусмотрено 8,4 тыс. грн налогов. Соответственно, “чистой” зарплаты получится всего 11,6 тыс. грн.

Отминусовав все расходы, наши предприниматели получили прибыль 53,4 тыс. грн, с которых обязаны заплатить налог на прибыль в размере 20% от сумы. И того ещё минус 10,68 тыс. грн.

Наконец то дошли до истины – чистая прибыль партнёров 42,72 тыс. грн. И вот наши бизнесмены решили получить свой заработок… Но прежде им надо заплатить 5% (2,14 тыс. грн) налога на дивиденды, а с оставшейся суммы ещё 1,5% (0,61 тыс. грн) военного сбора.

Итак, осталось 39,97 тыс. грн, соответственно каждый из партнёров получил по 19,98 тыс. грн. На радостях наши предприниматели пошли по магазинам осчастливливать семьи. Надо упомянуть, что делая покупки, они опять заплатили 20% НДС, который заложен в цене товаров.

Что же мы имеем? Из 100 тыс. грн, которые желали заработать украинцы, им осталось всего 33,27 тыс. грн. Остальные деньги ушли государству в качестве разнообразных налогов. И при этом наши бизнесмены ездят по разбитых дорогах, платят за бесплатное здравоохранение и т. д.

А теперь вернёмся к американскому дуэту предпринимателей. Как и украинцы, они продали свой товар за 200 тыс. но уже долларов, а не гривен. Но вот компания их не платит налоги, поскольку они воспользовались системой «pass through taxation» (налогообложение отсутствует), которая рассчитана на небольшие предприятия.

Тем не менее, бизнесмены из США вынуждены заплатить федеральный налог и налог штата (например, штата Орегон). Первый может составить 10% – 39,6%, а второй – от 6% до 9%.

Но примечательно то, что их INCOME TAX это не украинский НДФЛ. Почему? Потому что физическое лицо – плательщик налогов в США имеет не только доходы, но и расходы. А это значит, что налог на доход будет существенно сокращён.

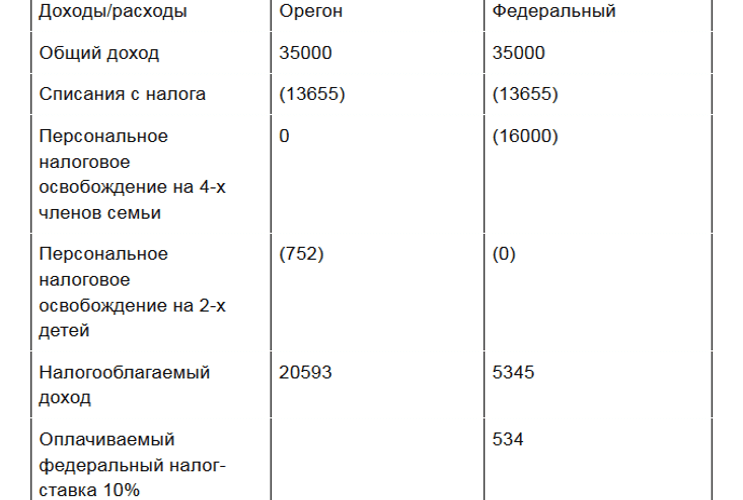

Продолжим… Налога на продажи в Орегоне, где живут бизнесмены, нет. Поэтому их доход составил (200 тыс. – 100 тыс.) ровно 100 тыс. долларов. Как и у украинцев, расходы компании за период составили 30 тыс. долл.

Но подсчитаем по другому – партнёры получили по 50 тыс. долл. прибыли, из которых по 15 тыс. долл. ушло на бизнес-расходы. Слово “бизнес-расходы” возьмите на заметку, поскольку такие расходы существенно уменьшают налог.

Допустим, что период – год. А теперь взгляните на таблицу и проанализируйте, но учтите следующее: у бизнесменов, конечно же, имеются семьи – жены и по двое детей (к примеру). Жены не работают, дети ходят в школу, а это ещё расходы… Кроме этого, американские предприниматели имеют дома, за которые платят ипотеку.

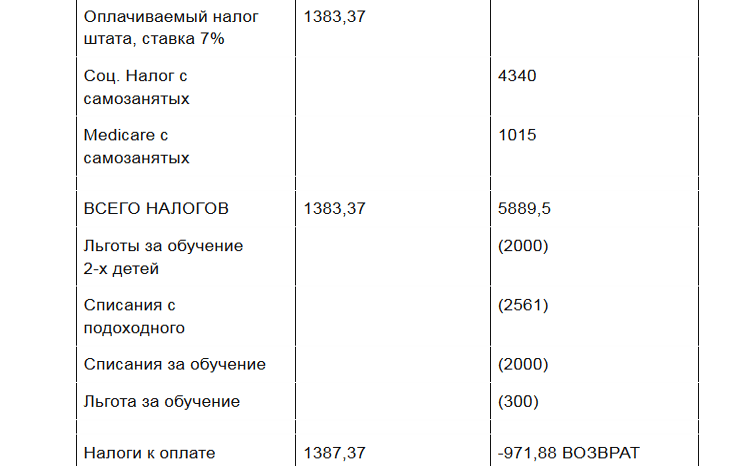

И того налогов (федеральный и местный) каждый из партнёров заплатит аж по 411,49 Долларов. Учитывая, что прибыль после вычета бизнес-расходов составила 35 тыс. долларов, американец заплатил всего 411 долларов налога. И когда он пойдет их тратить, то в магазинах не будет оставлять sale tax, потому что в данном штате его нет.

А теперь сравните – украинец получил 16,6 тысяч денег чистой прибыли, а американец более 34 тысяч. Вот и разница!